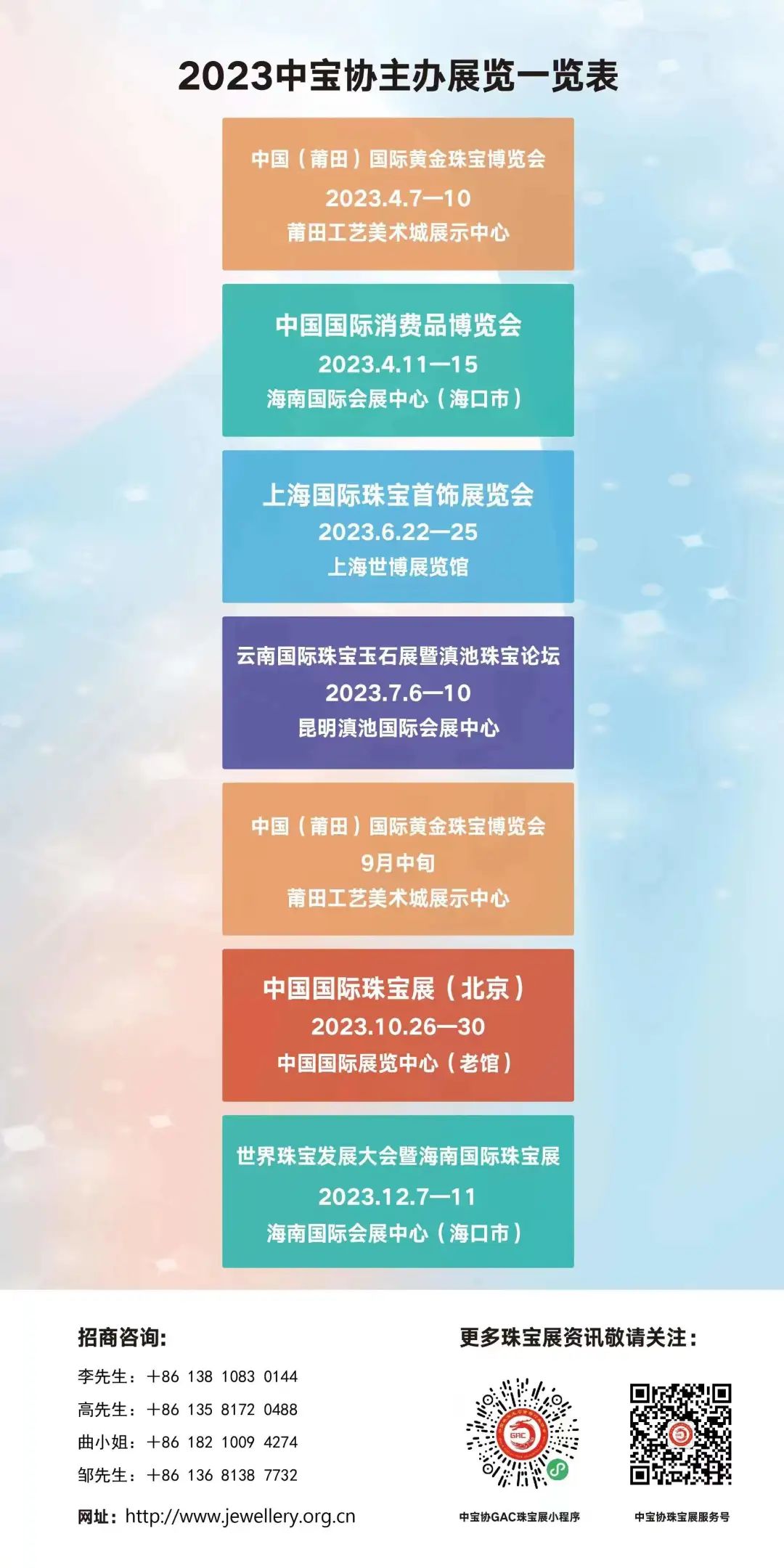

《2022中国银饰银器产业白皮书》下篇

三、产品结构

1. 整体表现

近年来我国银饰银器产品的市场结构出现一定变化,主要体现为传统足银饰品市场规模基本保持不变,925时尚银饰及银器占比显著提高。中宝协基金调研显示,2022年中国银饰银器市场规模约为65亿元,其中足银饰品市场规模约为18亿元,925时尚银饰市场规模约为27亿元,银器市场规模约为20亿元。

2. 总需求

由于国人传统观念中对于纯度的追求,在较长的时间内传统足银饰品都是国内银饰消费市场上的主要产品。足银饰品单件克重相对较大,款式多以传统款为主,手镯占比超过7成。消费场景方面,由于银饰的换购、流通回收渠道相对较少且银饰加价率相较金饰更高,近年来消费端对于银饰投资保值、财富传承的需求日益减少,消费更趋于理性。目前足银饰品消费人群主要为收入水平不高、注重材质价值的中老年消费群体,年轻人购买则多为赠送亲族长辈及新生儿童,自购佩戴相对较少,因此其元素题材通常涵盖长寿、健康、幸运等祝福以及佛教经典相关内容。

图28 老银匠999足银手镯

3. 925银饰

925银饰由美国著名珠宝品牌蒂芙尼(Tiffany,下同)于19世纪中期推出,其后推广至全世界,如今已成为国际常见的银饰银器成色标准品类,潘多拉(Pandora,下同)、乔治杰森(GEORG JENSEN,下同)、高桥吾郎(GORO’S)等国际知名品牌均以925银产品为主。国内市场方面,925银饰的款式较传统足银饰品更加时尚小巧,以日常佩戴为主要消费场景,覆盖各年龄层、不同消费水平的消费者。

图29 丹麦银饰品牌乔治杰森

国内925银饰的产品定位多处于“珠宝”和“饰品”之间,近年同时出现了“珠宝化”和“饰品化”的发展趋势。

“珠宝化”主要通过搭配材质升级方面体现,市场调研结果显示,宝石镶嵌工艺及花丝、珐琅工艺在银饰产品中的应用场景显著增加,同时直播电商的兴起促进了玉石、珍珠等品类的曝光率不断提高,镶嵌玉石、珍珠及其他天然半宝石的银饰也迎来快速发展。

图30 淘宝银镶嵌天然宝石产品:蓝宝石吊坠s925银精工镶嵌(左),磷灰石耳环s925银精工镶嵌

“饰品化”主要体现为品牌价值的塑造方面,市场调研显示,近年来国内涌现出多家具有独特设计能力的企业涉足了银饰品类,此类企业以对标国际时尚银饰品牌为定位,推出了设计及工艺附加值较高、具有独特品牌调性的银饰品牌,如设计师银饰品牌何方、泽格尔(ZEGL)、尤目(YVMIN)等。同时,综合珠宝品牌也加大了对时尚银饰的关注程度,通过布局“线上直播+线下销售”的模式,推出了时尚化饰品系列,以期满足年轻消费群体的个性化消费需求。

图31 中国黄金银饰子品牌珍·尚银

总体来说,目前我国925银饰的“饰品化”程度远高于“珠宝化”程度。表面来看,银饰的“珠宝化”主要体现为镶嵌宝玉石材质的贵重性,但其背后更重要的是品牌价值和文化底蕴。

4. 银器

近年随着我国居民人均可支配收入增长,在消费升级大趋势下,银器以其高贵、典雅的特质迎来快速增长。中宝协基金调研显示,以重量计算,2022年我国银器消费量约占银饰银器总消费量的40%左右,较2017年几乎翻倍,远高于全球19.2%的平均水平。

图32 日本风格手工艺银壶

从品类结构来看,茶具占比约40%,酒具占比约10%,水杯占比约20%,银碗、银筷等餐具占比约20%,银梳及银摆件占比共约10%。其中银壶作为具有代表性的品类,近年市场份额增长较快,多以手工锻制等非遗技艺为宣传重点。

经营模式转型方面,由于银器的克重大、单价高,其与互联网的结合程度低于银饰产品;同时由于银器的“生活化”特质,近年来银器企业多采用跨界营销的模式,通过与酒水、茶叶、家居、文创等业态进行结合,拓展原有的客户群体并提高产品溢价。一个典型的表现是,在酒水、茶叶、家居、文创等业态的专业市场中或相关节庆展会上,银器企业出现的频率在逐步提高。

图33 银制餐具套装礼盒

四、产业痛点

1. 缺乏价值锚点

尽管白银在我国拥有悠久的使用历史和厚重的文化积淀,但目前相较于国内其他主要珠宝品类,银饰因缺乏独有标签,在宣传推广中长期找不到具体抓手,逐渐被边缘化。

从珠宝首饰的消费需求来看,可以将珠宝的基本属性分为三种:以投资、传承和彰显财富为主的价值属性,以传递祝福、表达情感为主的文化属性和以美观、日常搭配为主的实用属性。

价值属性方面,相较黄金而言,银饰银器产品因相对加价率高、流通变现渠道不畅,其保值增值属性已逐渐被市场淡化;在彰显财富及家族传承方面,随着国民消费能力的提高和黄金珠宝品牌的渠道发展,银饰的价值属性也进一步弱化。

文化属性方面,银饰缺乏与之绑定的情感符号。在中国人传统的消费文化中,珠宝背后代表情感及祝福的寓意是影响其消费决策的重要因素,这些寓意与某些特殊消费场景形成强绑定关系,一定程度上构建了对应珠宝产品的刚需属性。以钻石为例,“钻石恒久远,一颗永流传”被称为20世纪成功的营销案例,钻石自此与“爱情”形成了强绑定关系,并成为全世界婚恋珠宝这一主要刚需市场的核心产品。相较而言,银饰似乎适用于任何消费场景,但也意味着银饰在所有消费场景中具有较高的可替代性。

实用属性方面,银饰相较其他贵金属、合金类金属在产品外观上并没有突出优势,而其易氧化的特点也导致部分消费者对其产生了“不耐用”的印象。

2. 品牌效应不足

相较于黄金、钻石等品类,我国终端的银饰银器专营品牌知名度相对较低,不仅缺少诸如潘多拉、乔治杰森这样拥有国际影响力的品牌,也缺少周大福、老凤祥、周大生这样覆盖全国市场、知名度极高的品牌。从国内珠宝类上市公司结构来看,14家A股珠宝上市公司及13家港股珠宝上市公司中,仅有金猫银猫1家企业以白银产品为主打产品,但其银产品收入占比也在呈下降趋势。尽管许多综合珠宝品牌产品结构中包含银饰品类,但多为贴牌产品,带有品牌印记的自主设计产品较少,同质化较高;此外,近年国内涌现出一批主打原创设计、品牌调性突出的银饰品牌,在某些细分消费群体中形成了一定知名度,但其规模仍然相对较小。

3. 渠道转型阵痛

近年国内银饰专营连锁品牌门店数量处于连续萎缩态势。一方面,银饰品牌专卖店多位于三四线及以下城市的传统商圈,在消费升级的大环境下逐渐被全国性综合珠宝品牌以及其他商业品类挤出;另一方面,随着直播等新兴电商和小红书等社交平台的兴起,产业链端到端距离被压缩,消费者得以直面产业源头,实体银饰店在款式数量和价格方面的相对劣势被放大。

从发达国家银饰市场发展经验来看,线上渠道一定程度促进了银饰市场的活跃度,并且成为现在品牌终端建设的重要选择;但短期内实体店铺带来的信任感以及综合体验仍难被完全取代,以潘多拉为例,渠道升级是其近几年重要的发展方向,而建设全渠道模式打通线上线下以及通过各种服务创新提高实体店的消费体验被置于同等重要的战略地位。近年我国银饰银器产业的线上发展十分迅速,但其背后往往缺少品牌的统一规划和布局,“批发商下场直面终端”导致的价格战以及各大平台监管规则不完善导致的售假、误导消费者等不规范现象,都对产业的长久健康发展十分不利。

4. 创新速度缓慢

工艺及材质方面,银饰整体创新速度落后于黄金饰品,缺少类似“古法金”“硬足金”等较大程度上改变产品形质、进而拓宽消费场景的创新。

设计方面,长期以来银饰产品缺乏专门的标签,传统足银饰品款式向足金饰品靠拢,时尚类925银饰品款式向K金饰品靠拢,在文化挖掘、消费培育、品类推广等方面都相对滞后。

消费体验方面,由于国内银饰专营品牌的连锁渠道萎缩、综合珠宝品牌对银饰重视度不足,如轻定制、云柜台等针对零售环节的服务体验创新方面,银饰也落后于黄金、钻石等品类。

五、产业方向

1. 情感化

缺少“专属标签”及独特的文化情感价值,导致我国银饰银器产业宣传推广没有锚点、缺乏与之强绑定的消费场景,是产业发展面临的主要瓶颈。近年国潮风盛行,正是深入挖掘、打造中国特色白银文化,赋予银材质专属情感文化标签的大好时机。可以通过在行业层面建立组织平台进行统一宣传推广,以“健康”“好运”等寓意为方向,逐步形成白银材质在珠宝等领域的独特竞争力。

图34 母亲节珍珠产品销售文案示例

2. 生活化

生活化已成为白银在消费端重要的发展方向之一,银作为价格亲民的贵金属,在生活场景中具有独一无二的优势。在消费升级的大趋势下,各类银制器皿、日常用具的市场份额快速增加,同时与服饰、家居等其他时尚产业结合进一步深化,衍生出更多消费场景并孵化出更多品类。随着我国居民收入的进一步提高以及银器产业在设计能力和工艺水平上持续升级,可以期待在不久的将来我国银器产业可突破传统珠宝产业的边界,迎来更广阔的发展空间。

图35 中国工艺美术大师寸发标制作银器

3. 品牌化

对产业而言,具有影响力的大型品牌企业不仅意味着更好的产品设计、更多的推广投入以及更高的品牌溢价,甚至会使整个行业受益。在西欧市场,民众认为白银是一种更接近贱金属的材质,而在北美和北欧市场民众对于白银的贵金属身份认同感则更强,其中北美对白银品类的高端印象很大程度上来自其国民品牌蒂芙尼长期以来在银饰银器领域树立的高贵、奢侈的形象。

此外,品牌不仅是推动产业在产品、服务、理念层面进行创新的主要力量,也是为消费者提供情感价值及消费信任感的重要抓手。因此,从全球趋势来看,强品牌的珠宝产品逐渐取代弱品牌、无品牌珠宝产品的市场份额,这是产业发展的必然方向。以潘多拉为例,其在法国银饰市场的份额高达25%。随着我国居民消费能力的提升以及品牌意识的增强,未来将涌现更多具有独特调性的银饰银器品牌,助力产业高质量发展。

4. 创新化

从近年国内珠宝产业的发展历程来看,创新毫无疑问是驱动市场产生增量的重要因素。品类层面而言,以占据国内珠宝市场份额近6成的黄金产品为例,正是基于材质工艺的快速迭代创新,高纯度足金、3D(三维)硬金、5G黄金、古法金等新产品不断涌现,解决了以往黄金饰品易变形、克重大、精致度低等痛点的同时持续创造新的消费热点,进而推动市场规模进一步扩大。

品牌层面而言,以潘多拉为例,其能够成为全球知名的银饰品牌,起点也在于推出了“Moments”这一富有生命力的产品概念,并在其后持续通过渠道变革升级等方式提高消费者体验。

近年国内银饰产业在自动化升级、抗氧化技术、数字化转型等方面都取得了长足的进步;同时在原创银饰品牌赛道也涌现出多家优秀企业,受到消费者的认可和资本市场的关注。未来设计创新、材质创新、品牌理念创新及服务体验创新仍将是银饰银器以及所有珠宝品类重要的发展方向和驱动力。

图36 王屋论“见”——“一带一路”白银产业发展论坛

5. 规范化

规范的运行环境是决定产业能否实现可持续发展的关键因素。2022年,部分直播电商平台针对线上银饰销售中存在的不规范现象,推出了一些针对性的准入政策及监管手段,但某些具体规则也存在“一刀切”的问题。未来产业的规范发展,仍需要更多企业、行业组织及地方政府共同在制定行业标准、打造行业运行规范方面做出更多努力。

| 微信 | 微博 | 抖音 | APP | ||||

|

|

|

|

|

|||

珠宝国检 中国珠宝行业网 珠宝国检深圳实验室 珠宝国检北京实验室 珠宝国检集团培训中心 NGTC国检教育 国检珠宝培训中心上海分校 珠宝国检集团培训中心广州 珠宝国检NGTC研究所

版权所有©国家珠宝玉石首饰检验集团有限公司京ICP备2024047581号-2